Об утверждении Порядка формирования перечня налоговых расходов и Порядка оценки налоговых расходов Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области

ПОСТАНОВЛЕНИЕ № 140

от «10» июня 2020 года

Об утверждении Порядка формирования перечня налоговых расходов и Порядка оценки налоговых расходов Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области

В соответствии со статьей 174.3 Федерального закона от 31.07.1998 №145-ФЗ «Бюджетный кодекс Российской Федерации», постановлением Правительства Российской Федерации от 22.06.2019 N 796 «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований», постановлением администрация Волгоградской области от 13.05.2019 № 215-п «Об утверждении порядка формирования перечня налоговых расходов Волгоградской области» постановлением администрации Волгоградской области от 23.09.2019 № 460-п «Об утверждении порядка проведения оценки налоговых расходов Волгоградской области» администрация Новониколаевского городского поселения

Постановляет:

1. Утвердить прилагаемый Порядок формирования перечня налоговых расходов и Порядок оценки налоговых расходов Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области.

2. Настоящее постановление вступает в силу со дня его официального опубликования.

Глава Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области А.В. Скопинцев

| Утвержден Постановлением администрации Новониколаевского городского поселения от 10.06.2020 г. №140 |

Порядок формирования Перечня налоговых расходов и Порядок оценки налоговых расходов Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области

1. Общие положения

1.1. Настоящий Порядок определяет процедуру формирования перечня налоговых расходов Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области (далее – перечень налоговых расходов городского поселения), установленных Решением Совета Новониколаевского городского поселения, в пределах полномочий, отнесенных законодательством Российской Федерации о налогах и сборах к ведению муниципальных образований.

1.2. В целях настоящего Порядка применяются следующие понятия:

куратор налогового расхода — ответственный исполнитель муниципальной программы Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, а также иной орган и организация, которые могут быть утверждены перечнем налоговых расходов в качестве куратора налогового расхода ;

перечень налоговых расходов городского поселения — свод налоговых расходов в разрезе муниципальных программ Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, их структурных элементов, а также направлений деятельности, не относящихся к муниципальным программам Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, кураторов налоговых расходов, указаний на обусловливающие соответствующие налоговые расходы положения (статьи, части, пункты, подпункты, абзацы) законов Волгоградской области, Решения Совета Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области и сроки действия таких положений.

2. Формирование перечня налоговых расходовНовониколаевского городского поселения Новониколаевского муниципального района Волгоградской области

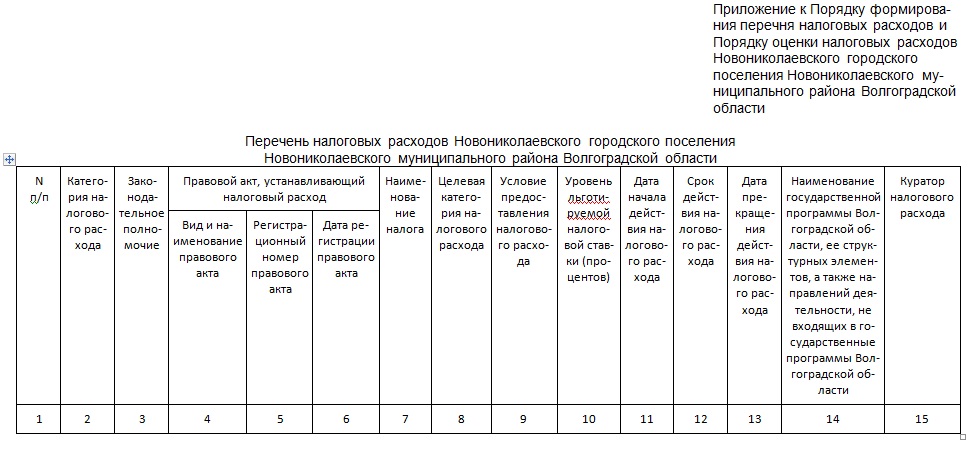

2.1. Проект перечня налоговых расходов городского поселения на очередной финансовый год и плановый период разрабатывается финансово-экономическим отделом администрации Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области ежегодно по форме согласно приложению №1 к настоящему Порядку.

Проект перечня налоговых расходов городского поселения формируется до 25 марта текущего финансового года и направляется на согласование в администрацию Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, ответственным исполнителям муниципальных программ Новониколаевского городского поселения Новониколаевского муниципального рай-она Волгоградской области, а также иным органам и организациям, которых проектом перечня налоговых расходов предлагается закрепить в качестве кураторов налоговых расходов.

2.2. Указанные в пункте 2.1 настоящего Порядка органы, организации в течение 10 рабочих дней рассматривают проект перечня налоговых расходов городского поселения на предмет распределения налоговых расходов Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области (далее – налоговые расходы) по муниципальным программам Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области (далее муниципальные программы городского поселения), их структурным элементам, направлениям деятельности, не входящим в муниципальные программы городского поселения, кураторам налоговых расходов, и в случае несогласия с указанным распределением направляют в финансово-экономический отдел администрации Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области предложения по уточнению такого распределения (с указанием муниципальной программы городского поселения, ее структурного элемента, направления деятельности, не входящего в муниципальные программы городского поселения, куратора налогового расхода, к которым необходимо отнести каждый налоговый расход, в отношении которого имеются замечания).

В случае если предложения, указанные в абзаце первом настоящего пункта, предполагают изменение куратора налогового расхода, такие предложения органы, указанные в абзаце первом пункта 2.1 настоящего Порядка, согласовывают с предлагаемым куратором налогового расхода.

В случае если результаты рассмотрения не направлены в финансово-экономический отдел администрации Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области в течение срока, указанного в абзаце первом настоящего пункта, проект перечня налоговых расходов городского поселения считается согласованным.

2.3. Не позднее семи рабочих дней после завершения процедур, указанных в пункте 2.2 настоящего Порядка, перечень налоговых расходов городского поселения считается сформированным и размещается на официальном сайте администрации Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области.

2.4. В случае внесения в текущем финансовом году изменений в перечень муниципальных программ городского поселения, структуру муниципальных программ городского поселения и (или) изменения полномочий органов, указанных в абзаце первом пункта 2.1 настоящего Порядка, затрагивающих перечень налоговых расходов городского поселения, кураторы налоговых расходов не позднее 10 рабочих дней с даты соответствующих изменений направляют в финансово-экономический отдел администрации Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области соответствующую информацию для уточнения перечня налоговых расходов городского поселения.

Уточненный перечень налоговых расходов городского поселения формируется до 01 ноября текущего финансового года (в случае уточнения структуры муниципальных программ городского поселения в рамках формирования проекта решения Совета Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области о бюджете Новониколаевского городского поселения на очередной финансовый год и плановый период) и до 15 декабря текущего финансового года (в случае уточнения структуры муниципальных программ городского поселения в рамках рассмотрения и утверждения проекта решения Совета Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области о бюджете Новониколаевского городского поселения на очередной финансовый год и плановый период).

2.5. Перечень налоговых расходов городского поселения используется для оценки налоговых расходов Новониколаевского городского поселения. Результаты оценки налоговых расходов городского поселения учитываются при формировании основных направлений бюджетной и налоговой политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области.

3. Порядок проведения оценки налоговых расходов

Новониколаевского городского поселения

Новониколаевского муниципального района

Волгоградской области

3.1. Порядок проведения оценки налоговых расходов городского поселения (далее именуется — Порядок) определяет требования к порядку и критериям проведения оценки налоговых расходов Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области (далее – оценка налоговых расходов городского поселения) кураторами налоговых расходов Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области (далее – кураторы налоговых расходов городского поселения), правила формирования информации о нормативных, целевых и фискальных характеристиках налоговых расходов, порядок обобщения результатов оценки эффективности налоговых расходов городского поселения, осуществляемой кураторами налоговых расходов городского поселения.

3.2. Понятия и термины, используемые в Порядке, применяются в значениях, определенных законодательством Российской Федерации, Волгоградской области, Новониколаевского муниципального района Волгоградской области и Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области.

3.3. Отнесение налоговых расходов к муниципальным программам городского поселения осуществляется исходя из целей, структурных элементов муниципальных программ городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения.

3.4. Формирование информации о нормативных, целевых и фискальных характеристиках налоговых расходов осуществляется посредством межведомственного взаимодействия в соответствии с постановлением Правительства Российской Федерации от 22 июня 2019 г. N 796 «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований».

3.5. Оценка эффективности налоговых расходов городского поселения осуществляется кураторами налоговых расходов городского поселения и включает:

оценку целесообразности налоговых расходов;

оценку результативности налоговых расходов.

3.6. Критериями целесообразности налоговых расходов являются:

соответствие налоговых расходов целям, структурным элементам муниципальных программ городского поселения и (или) целям социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящимся к муниципальным программам городского поселения;

востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и общей численности плательщиков, за пятилетний период.

При необходимости кураторами налоговых расходов городского поселения могут быть установлены иные критерии целесообразности предоставления льгот для плательщиков.

3.7. В случае несоответствия налоговых расходов хотя бы одному из критериев, указанных в пункте 6 Порядка, куратору налогового расхода городского поселения надлежит представить в финансово-экономический отдел администрации Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области предложения о сохранении (уточнении, отмене) льгот для плательщиков.

3.8. В качестве критерия результативности налогового расхода определяется как минимум один показатель (индикатор) достижения целей муниципальной программы городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения, либо иной показатель (индикатор), на значение которого оказывают влияние на налоговые расходы.

Оценке подлежит вклад предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей муниципальной программы городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения, который рассчитывается как разница между значением указанного показателя (индикатора) с учетом льгот и значением указанного показателя (индикатора) без учета льгот.

3.9. Оценка результативности налоговых расходов включает оценку бюджетной эффективности налоговых расходов.

3.10. В целях оценки бюджетной эффективности налоговых расходов осуществляются сравнительный анализ результативности предоставления льгот и результативности применения альтернативных механизмов достижения целей муниципальной программы городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения, а также оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов.

3.11. Сравнительный анализ включает сравнение объемов расходов бюджета Новониколаевского городского поселения Новониколаевского муниципального рай-она Волгоградской области в случае применения альтернативных механизмов достижения целей муниципальной программы городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения, и объемов предоставленных льгот (расчет прироста показателя (индикатора) достижения целей муниципальной программы городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения, на 1 рубль налоговых расходов и на 1 рубль расходов бюджета Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области для достижения того же показателя (индикатора) в случае применения альтернативных механизмов).

В качестве альтернативных механизмов достижения целей муниципальной программы городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения, могут учитываться в том числе:

субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет средств бюджета Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области;

предоставление муниципальных гарантий Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области по обязательствам плательщиков, имеющих право на льготы;

совершенствование нормативного регулирования и (или) порядка осуществления контрольно-надзорных функций в сфере деятельности плательщиков, имеющих право на льготы.

3.12. В целях оценки бюджетной эффективности стимулирующих налоговых расходов, обусловленных льготами, по земельному налогу с организаций наряду со сравнительным анализом, указанным в пункте 11 настоящего Порядка, рекомендуется рассчитывать оценку совокупного бюджетного эффекта (самоокупаемости) указанных налоговых расходов. Показатель оценки совокупного бюджетного эффекта (самоокупаемости) является одним из критериев для определения результативности налоговых расходов.

Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов городского поселения определяется отдельно по каждому налоговому расходу городского поселения. В случае если для отдельных категорий плательщиков, имеющих право на льготы, предоставлены льготы по нескольким видам налогов, оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов городского поселения определяется в целом по указанной категории плательщиков.

3.13. Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов городского поселения определяется за период с начала действия для плательщиков соответствующих льгот или за пять отчетных лет, а в случае, если указанные льготы действуют более шести лет, — на день проведения оценки эффективности налогового расхода городского поселения по следующей формуле:

i — порядковый номер года, имеющий значение от 1 до 5;

mi — количество плательщиков, воспользовавшихся льготой в i-м году;

j — порядковый номер плательщика, имеющий значение от 1 до m;

Nij — объем налогов, задекларированных для уплаты в бюджет Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области j-м плательщиком в i-м году.

При определении объема налогов, задекларированных для уплаты в бюджет Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области плательщиками, учитываются начисления по земельному налогу.

В случае если на день проведения оценки совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов для плательщиков, имеющих право на льготы, льготы действуют менее шести лет, объемы налогов, подлежащих уплате в бюджет Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, оцениваются (прогнозируются) по данным Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области;

Boj — базовый объем налогов, задекларированных для уплаты в бюджет Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области j-м плательщиком в базовом году;

gi — номинальный темп прироста налоговых доходов бюджетов субъектов Российской Федерации в i-м году, определяемый Министерством финансов Российской Федерации по отношению к показателям базового года;

r — расчетная стоимость среднесрочных рыночных заимствований Волгоградской области, рассчитываемая по следующей формуле:

r = f + p + c, где:

f — целевой уровень инфляции, равный четырем процентам;

р — реальная процентная ставка, определяемая на уровне 2,5 процента;

с — кредитная премия за риск, рассчитываемая в зависимости от отношения муниципального долга Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области по состоянию на 01 января текущего финансового года к доходам (без учета безвозмездных поступлений) за отчетный период:

если указанное отношение составляет менее 50 процентов, кредитная премия за риск принимается равной одному проценту;

если указанное отношение составляет от 50 до 100 процентов, кредитная премия за риск принимается равной двум процентам;

если указанное отношение составляет более 100 процентов, кредитная премия за риск принимается равной трем процентам.

3.14. Базовый объем налогов, задекларированных для уплаты в бюджет Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области j-м плательщиком в базовом году, рассчитывается по следующей формуле:

Boj = Noj + Loj, где:

Noj — объем налогов, задекларированных для уплаты в бюджет Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области j-м плательщиком в базовом году;

Loj — объем льгот, предоставленных j-му плательщику в базовом году.

Под базовым годом понимается год, предшествующий году начала получения j-м плательщиком льготы, либо шестой год, предшествующий отчетному году, если льгота предоставляется плательщику более шести лет.

3.15. По итогам оценки эффективности налогового расхода куратор налогового расхода городского поселения формулирует в виде аналитической записки выводы о достижении целевых характеристик налогового расхода, вкладе налогового расхода в достижение целей муниципальной программы городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения, а также о наличии или об отсутствии более результативных (менее затратных для бюджета Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области) альтернативных механизмов достижения целей муниципальной программы городского поселения и (или) целей социально-экономической политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, не относящихся к муниципальным программам городского поселения, и направляет до 05 августа текущего года в финансово-экономический отдел администрации Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области указанную аналитическую записку.

3.16. Финансово-экономический отдел администрации Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области на основе данных, представленных кураторами налоговых расходов городского поселения в аналитических записках в соответствии с пунктом 15 настоящего Порядка:

а) обобщает результаты оценки эффективности налоговых расходов и формирует оценку эффективности налоговых расходов в виде отчета об оценке эффективности налоговых расходов;

б) направляет до 01 сентября текущего финансового года отчет об оценке эффективности налоговых расходов главе Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области.

Результаты рассмотрения оценки налоговых расходов городского поселения учитываются при формировании основных направлений бюджетной и налоговой политики Новониколаевского городского поселения Новониколаевского муниципального района Волгоградской области, а также при проведении оценки эффективности реализации муниципальных программ городского поселения.